Từ năm 2026, quy định về kê khai thuế cho thuê nhà có nhiều thay đổi quan trọng mà cá nhân, hộ kinh doanh cần nắm rõ. Một trong những điểm đáng chú ý là dù không phát sinh thuế, người cho thuê vẫn phải thực hiện kê khai theo quy định.

Hiện nay, việc kê khai được thực hiện trực tuyến thông qua Cổng dịch vụ công, sử dụng tờ khai 01/BĐS theo Thông tư 18/2026/TT-BTC, áp dụng cho các cá nhân, hộ kinh doanh kê khai trực tiếp.

Vậy trong trường hợp nào phải nộp thuế? Và cách kê khai cụ thể ra sao? Dưới đây là hướng dẫn chi tiết.

1. Quy định về kê khai thuế cho thuê nhà từ năm 2026

Theo Thông tư 18/2026/TT-BTC, nghĩa vụ thuế đối với hoạt động cho thuê tài sản được xác định dựa trên tổng doanh thu trong năm.

Nếu doanh thu từ hoạt động cho thuê không vượt quá 500 triệu đồng/năm, cá nhân hoặc hộ kinh doanh sẽ không phải nộp thuế. Tuy nhiên, việc kê khai vẫn là nghĩa vụ bắt buộc.

Ngược lại, nếu doanh thu vượt quá 500 triệu đồng/năm, người cho thuê sẽ phải nộp thuế giá trị gia tăng với mức 5% trên tổng doanh thu, đồng thời nộp thuế thu nhập cá nhân với mức 5% trên phần doanh thu vượt quá 500 triệu đồng.

Việc xác định đúng doanh thu là cơ sở quan trọng để kê khai chính xác và tránh các rủi ro về sau.

2. Kỳ kê khai và thời hạn nộp tờ khai thuế cho thuê nhà

Người cho thuê nhà có thể lựa chọn kê khai theo năm hoặc theo từng kỳ 6 tháng, tùy theo nhu cầu quản lý.

Nếu kê khai theo năm, thời hạn nộp tờ khai là ngày 31/01 của năm kế tiếp. Trong trường hợp kê khai theo từng kỳ 6 tháng, thời hạn nộp cho 6 tháng đầu năm là ngày 31/07, và 6 tháng cuối năm là ngày 31/01 của năm sau.

Việc lựa chọn kỳ kê khai phù hợp sẽ giúp bạn chủ động hơn trong việc theo dõi doanh thu và thực hiện nghĩa vụ thuế.

Xem thêm: Toàn văn Nghị định 68/2026/NĐ-CP về quản lý thuế năm 2026

3. Hướng dẫn kê khai thuế cho thuê nhà trên Cổng dịch vụ công

Việc kê khai thuế cho thuê nhà hiện được thực hiện hoàn toàn trực tuyến thông qua Cổng dịch vụ công, sử dụng tờ khai 01/BĐS. Quy trình thực hiện gồm các bước sau:

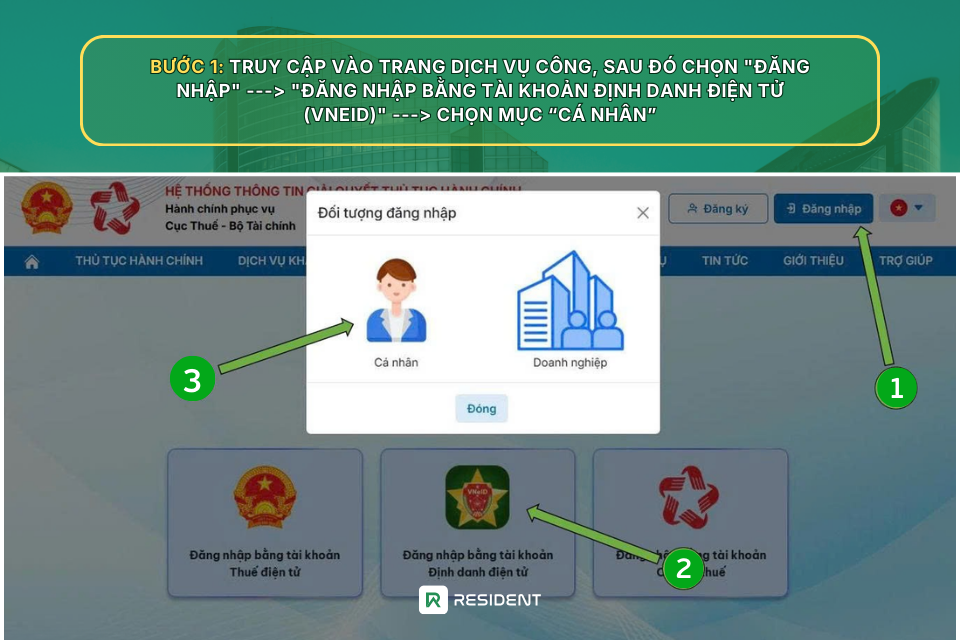

Bước 1: Đăng nhập vào cổng dịch vụ công

Truy cập vào Cổng dịch vụ công, sau đó chọn “Đăng nhập”. Tại màn hình đăng nhập, lựa chọn hình thức đăng nhập bằng tài khoản định danh điện tử (VNeID) và tiếp tục chọn đối tượng “Cá nhân” để thực hiện kê khai.

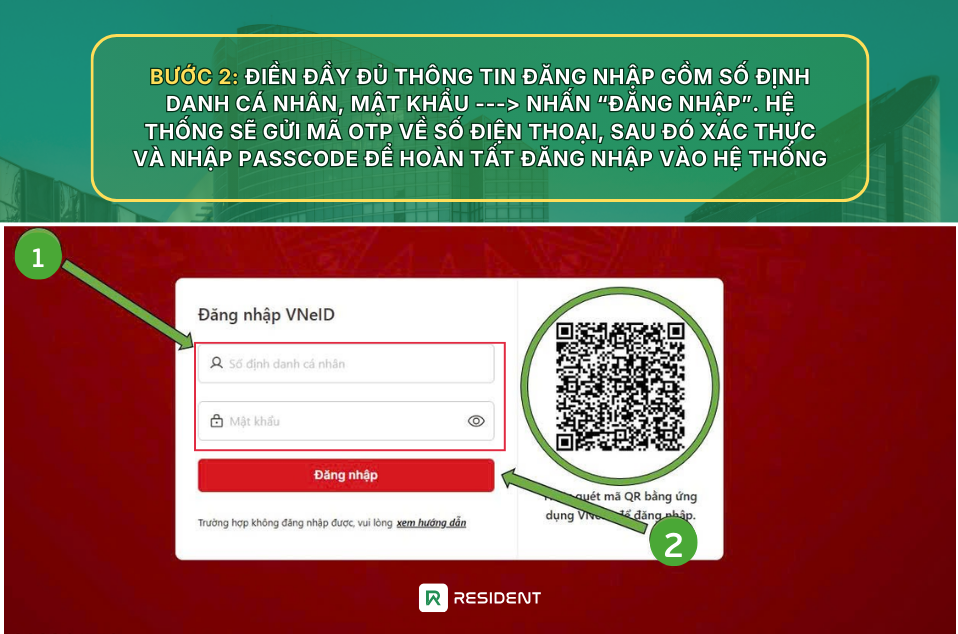

Bước 2: Xác thực thông tin đăng nhập

Tại màn hình đăng nhập, nhập đầy đủ thông tin tài khoản gồm số căn cước công dân và mật khẩu, sau đó nhấn “Đăng nhập”. Hệ thống sẽ gửi mã OTP về số điện thoại đã đăng ký, người dùng thực hiện xác thực và nhập Passcode để hoàn tất quá trình đăng nhập vào hệ thống.

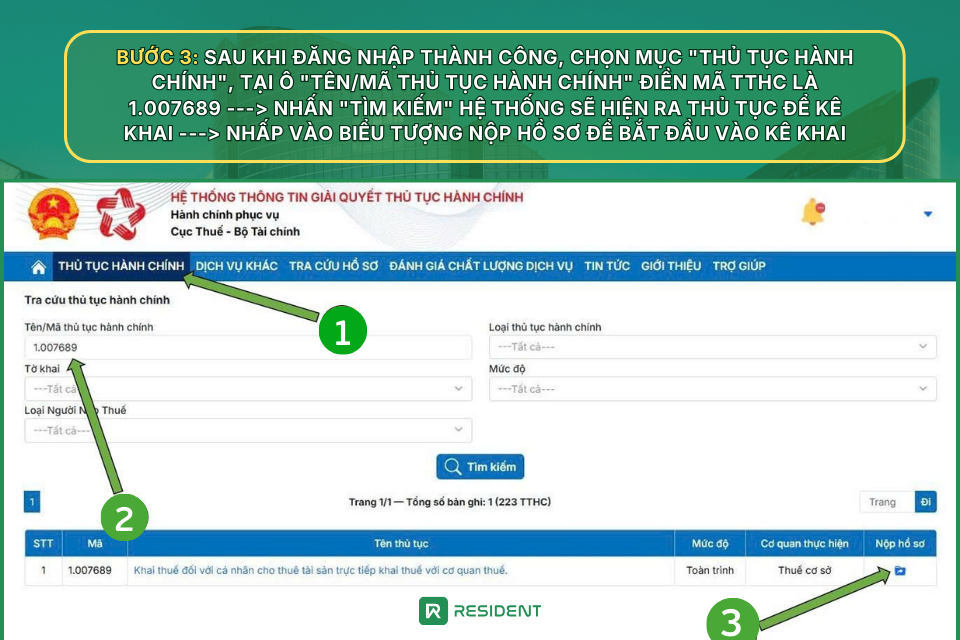

Bước 3: Tìm và chọn thủ tục kê khai

Sau khi đăng nhập thành công, truy cập vào mục “Thủ tục hành chính”. Tại ô “Tên/Mã thủ tục hành chính”, nhập mã 1.007689 rồi nhấn “Tìm kiếm”.

Khi hệ thống hiển thị đúng thủ tục kê khai, chọn chức năng “Nộp hồ sơ” để bắt đầu thực hiện kê khai trực tuyến.

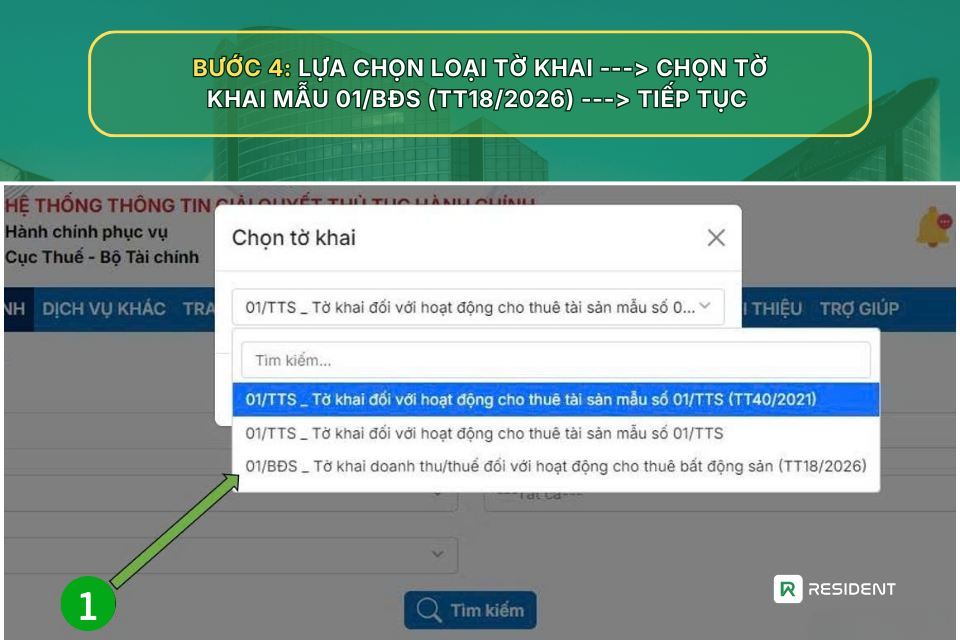

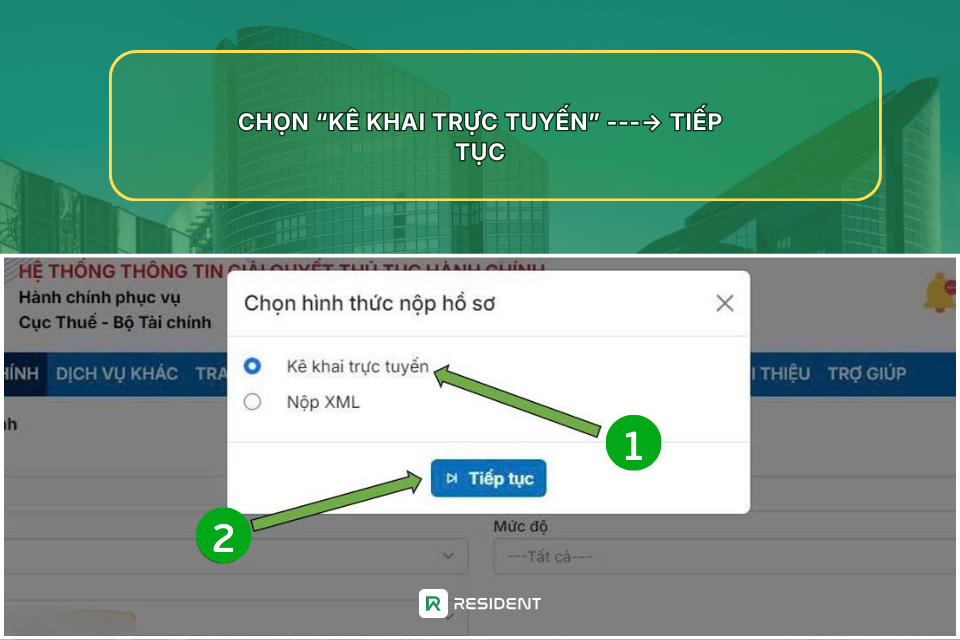

Bước 4: Lựa chọn tờ khai và hình thức kê khai

Tại bước này, hệ thống sẽ yêu cầu lựa chọn loại tờ khai. Người kê khai chọn tờ khai mẫu 01/BĐS theo Thông tư 18/2026/TT-BTC, sau đó nhấn “Tiếp tục”.

Tiếp theo, lựa chọn hình thức “Kê khai trực tuyến” và tiếp tục nhấn “Tiếp tục” để chuyển sang bước kế tiếp.

Xem thêm: Hướng dẫn chi tiết kê khai thuế cho thuê tài sản từ năm 2026

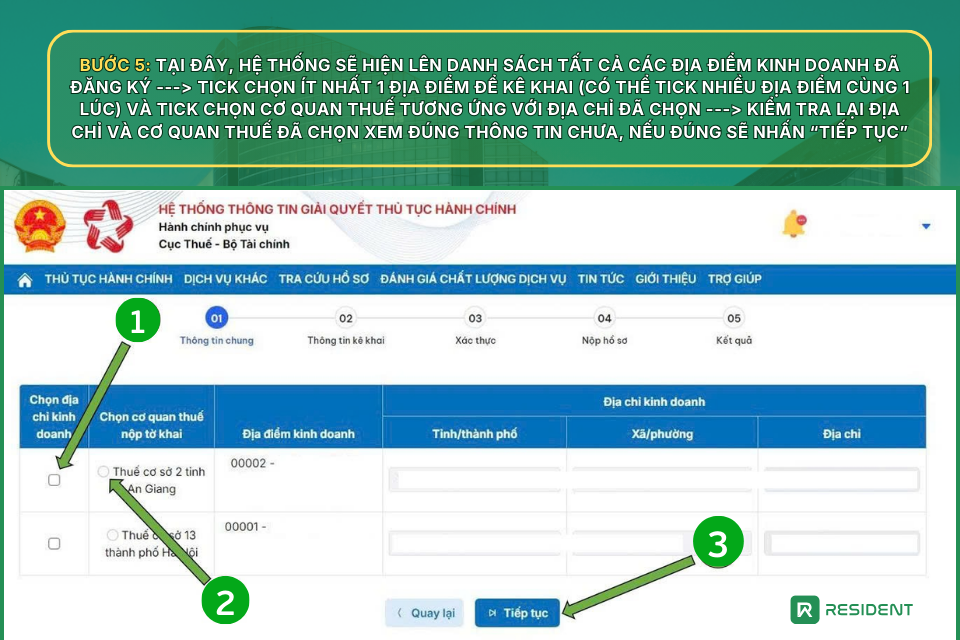

Bước 5: Chọn địa điểm cho thuê và cơ quan thuế quản lý

Tại bước này, hệ thống sẽ hiển thị danh sách tất cả các địa điểm kinh doanh đã đăng ký. Người kê khai cần lựa chọn ít nhất một địa điểm để thực hiện kê khai, đồng thời có thể chọn nhiều địa điểm cùng lúc nếu có nhiều bất động sản cho thuê.

Sau đó, chọn cơ quan thuế quản lý tương ứng với địa chỉ đã chọn. Trước khi chuyển sang bước tiếp theo, cần kiểm tra lại toàn bộ thông tin về địa điểm và cơ quan thuế để đảm bảo chính xác, rồi nhấn “Tiếp tục”.

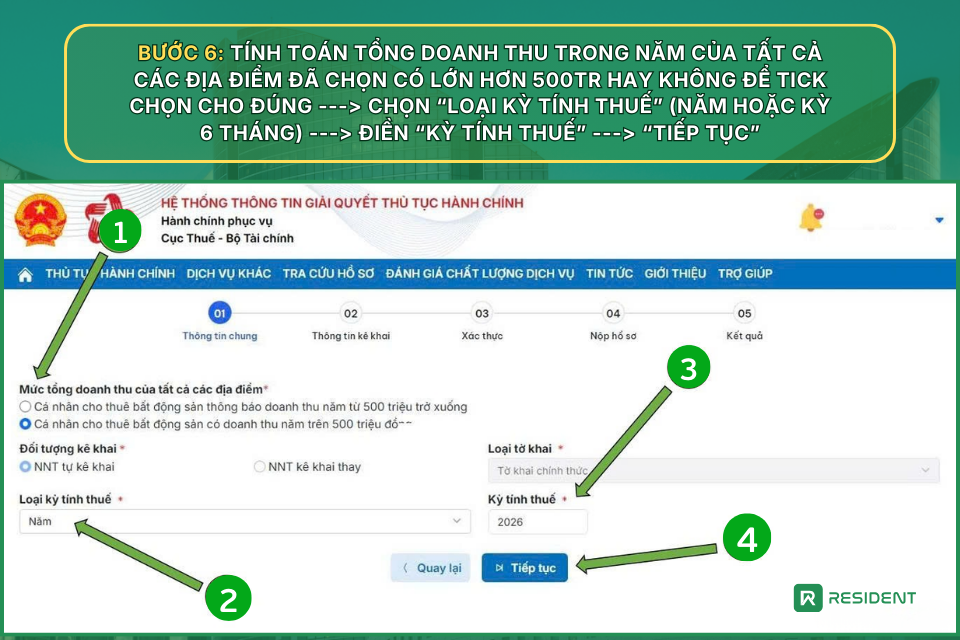

Bước 6: Xác định doanh thu và kỳ tính thuế

Tại bước này, người kê khai cần tính tổng doanh thu trong năm của tất cả các địa điểm đã chọn để xác định mức doanh thu có vượt quá 500 triệu đồng hay không, từ đó tick chọn đúng mức tương ứng.

Sau đó, lựa chọn loại kỳ tính thuế phù hợp (theo năm hoặc theo kỳ 6 tháng) và điền thông tin kỳ tính thuế tương ứng. Khi hoàn tất, nhấn “Tiếp tục” để chuyển sang bước tiếp theo.

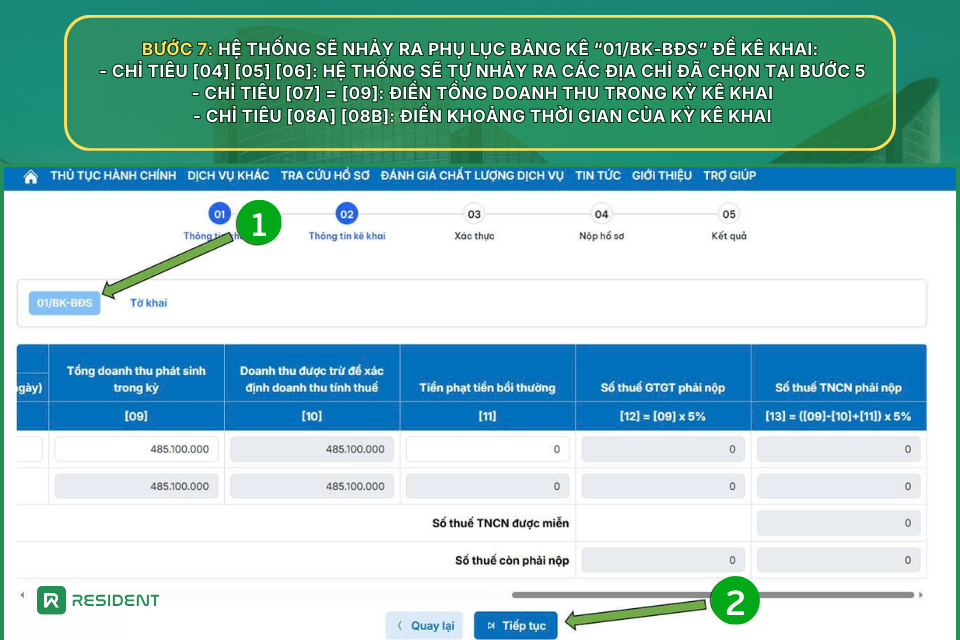

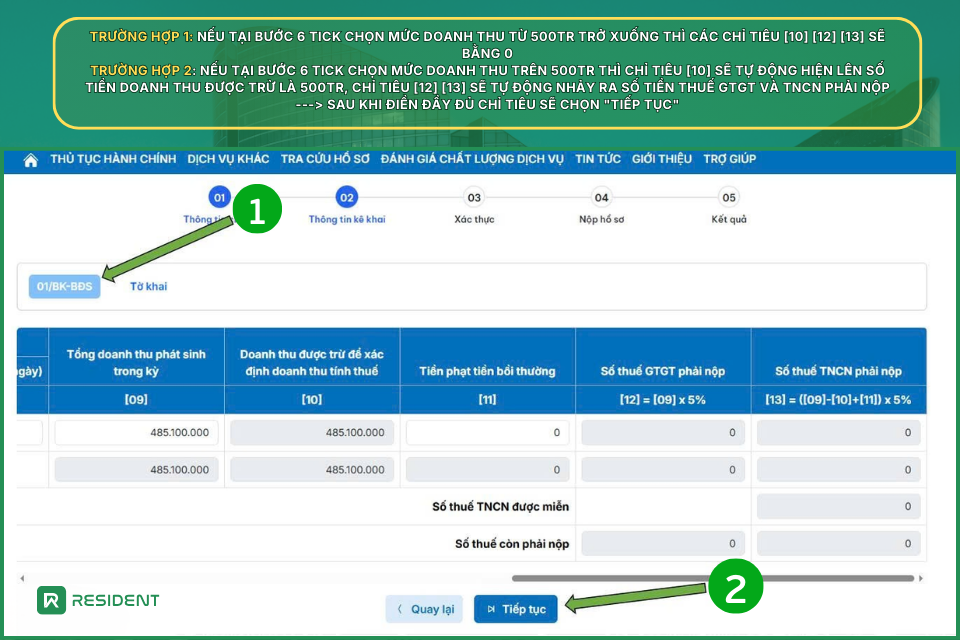

Bước 7: Điền thông tin tại phụ lục bảng kê 01/BK-BĐS

Sau khi hoàn tất bước xác định doanh thu, hệ thống sẽ hiển thị phụ lục bảng kê 01/BK-BĐS để người kê khai nhập thông tin chi tiết.

Tại đây, người dùng cần lưu ý các chỉ tiêu sau:

-

Chỉ tiêu [04], [05], [06]: Hệ thống sẽ tự động hiển thị các địa điểm cho thuê đã được lựa chọn ở bước 5

-

Chỉ tiêu [07] và [09]: Nhập tổng doanh thu trong kỳ kê khai

-

Chỉ tiêu [08a], [08b]: Nhập khoảng thời gian tương ứng với kỳ kê khai

Tùy theo mức doanh thu đã lựa chọn ở bước trước, hệ thống sẽ tự động xử lý phần thuế như sau:

-

Trường hợp doanh thu từ 500 triệu đồng trở xuống, các chỉ tiêu [10], [12], [13] sẽ được mặc định bằng 0

-

Trường hợp doanh thu trên 500 triệu đồng, chỉ tiêu [10] sẽ tự động hiển thị phần doanh thu được trừ (500 triệu đồng), đồng thời các chỉ tiêu [12] và [13] sẽ được hệ thống tính toán và hiển thị số thuế giá trị gia tăng và thuế thu nhập cá nhân phải nộp

Sau khi hoàn tất việc nhập và kiểm tra các thông tin, người kê khai nhấn “Tiếp tục” để chuyển sang bước tiếp theo.

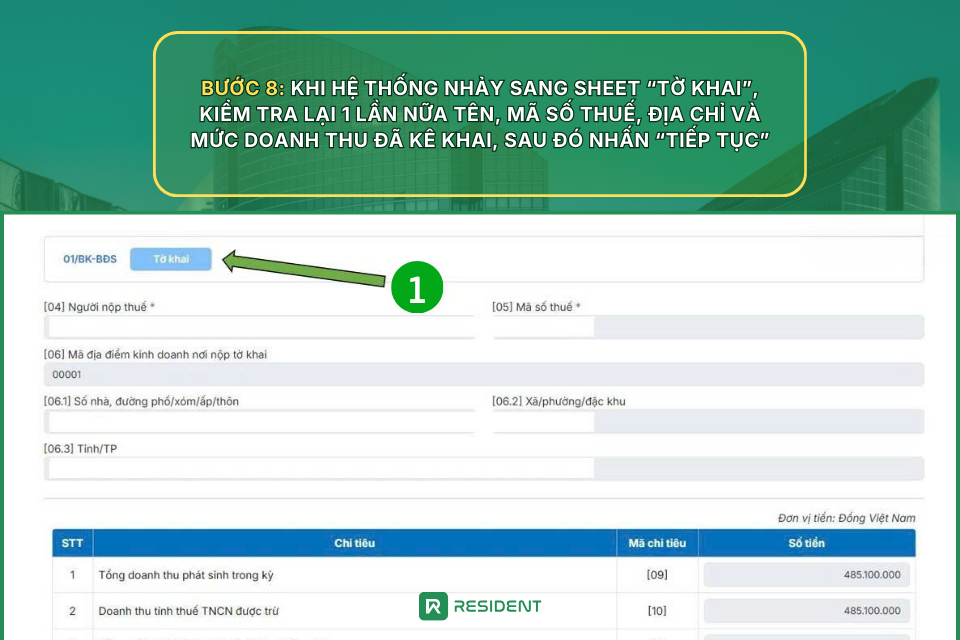

Bước 8: Kiểm tra và nộp tờ khai

Sau khi hoàn tất phần kê khai, hệ thống sẽ chuyển sang màn hình “Tờ khai”. Tại đây, người kê khai cần kiểm tra lại toàn bộ thông tin, bao gồm họ tên, mã số thuế, địa chỉ và mức doanh thu đã khai báo.

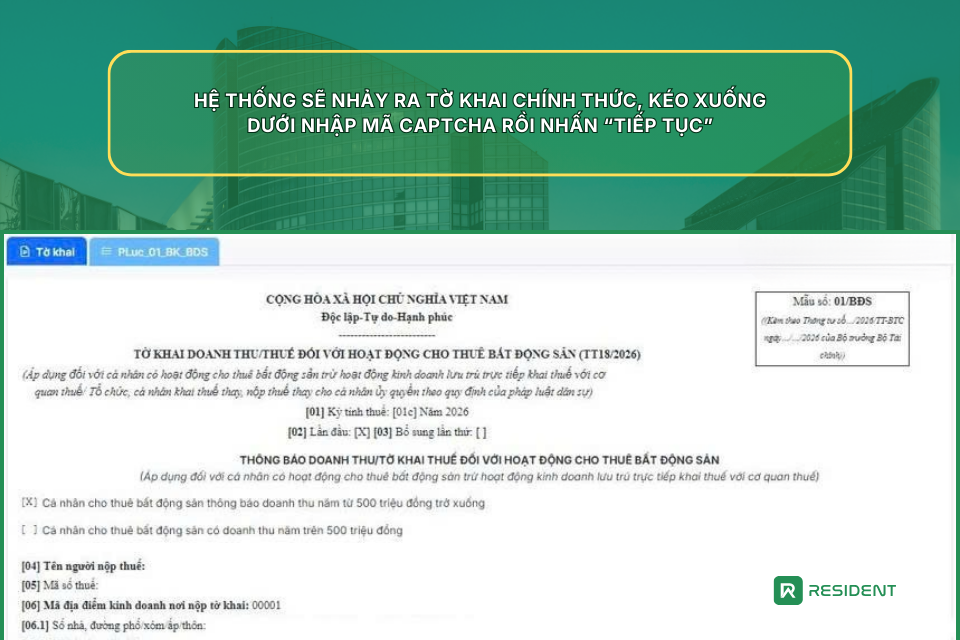

Nếu các thông tin đều chính xác, nhấn “Tiếp tục” để hệ thống hiển thị tờ khai chính thức. Kéo xuống cuối trang, nhập mã Captcha và tiếp tục xác nhận.

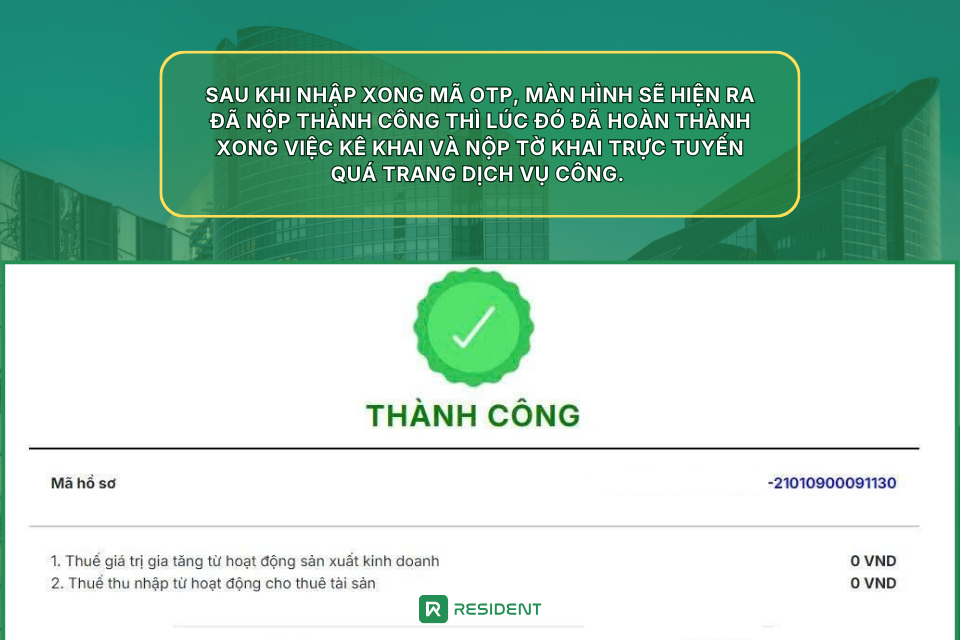

Tiếp theo, hệ thống sẽ gửi mã OTP về số điện thoại hoặc email đã đăng ký. Người kê khai nhập mã OTP để hoàn tất thủ tục nộp tờ khai.

Khi màn hình hiển thị thông báo nộp thành công, đồng nghĩa với việc quá trình kê khai và nộp tờ khai trực tuyến đã hoàn tất.

4. Những lưu ý khi kê khai thuế cho thuê nhà

Khi thực hiện kê khai thuế cho thuê nhà, người cho thuê cần đặc biệt lưu ý các điểm sau để tránh sai sót:

-

Không phát sinh thuế vẫn phải kê khai

Doanh thu dưới 500 triệu đồng/năm không phải nộp thuế, nhưng vẫn bắt buộc phải kê khai. Đây là lỗi phổ biến khiến nhiều chủ nhà bị yêu cầu bổ sung hồ sơ. -

Xác định đúng tổng doanh thu

Doanh thu kê khai cần bao gồm toàn bộ khoản thu từ việc cho thuê, không chỉ tiền thuê nhà mà còn có thể bao gồm phí dịch vụ, phí quản lý hoặc các khoản thu kèm theo hợp đồng (nếu có). -

Chọn đúng kỳ kê khai ngay từ đầu

Người kê khai cần xác định rõ sẽ kê khai theo năm hay theo từng kỳ 6 tháng. Việc chọn sai kỳ có thể dẫn đến sai nghĩa vụ thuế và phải điều chỉnh lại hồ sơ. -

Chọn đúng địa điểm và cơ quan thuế quản lý

Khi kê khai trên hệ thống, cần kiểm tra kỹ địa điểm cho thuê và cơ quan thuế tương ứng. Nếu chọn sai, hồ sơ có thể bị trả lại hoặc phải làm lại từ đầu. -

Kiểm tra kỹ thông tin trước khi nộp tờ khai

Các thông tin như họ tên, mã số thuế, địa chỉ và doanh thu cần được rà soát lại trước khi xác nhận nộp. Sai sót ở bước này có thể dẫn đến việc phải chỉnh sửa hoặc kê khai lại. -

Cẩn trọng khi quản lý nhiều bất động sản cho thuê

Với các chủ nhà có nhiều phòng trọ hoặc nhiều tài sản cho thuê, việc tổng hợp doanh thu thủ công rất dễ thiếu hoặc sai. Điều này ảnh hưởng trực tiếp đến việc kê khai và nghĩa vụ thuế.

Kết luận

Việc kê khai thuế cho thuê nhà từ năm 2026 tuy không quá phức tạp nhưng đòi hỏi người thực hiện phải hiểu đúng quy định và thao tác chính xác.

Trong trường hợp quản lý nhiều bất động sản cho thuê, việc tổng hợp doanh thu thủ công dễ dẫn đến sai sót. Sử dụng phần mềm quản lý như Resident sẽ giúp bạn theo dõi doanh thu rõ ràng, hỗ trợ kê khai nhanh chóng và hạn chế rủi ro.

Hiểu đúng và thực hiện đúng ngay từ đầu chính là cách tốt nhất để tránh các vấn đề phát sinh về sau.